#암보험보상범위#암보험보상기준#보험약관확인방법

#암보험 의 보장범위와 #보험보상기준 을 알아보겠습니다 암진단 후 보상금은 보험사에 지급될 수 있습니다. 질병보험 상품마다 보장범위와 지급기준이 다르며, 약관의 차이에 대한 해석은 큰 차이가 있을 수 있습니다. 보험의 보장범위와 보험료 납부기준은 계약의 종류와 계약일자에 따라 다릅니다.

암보험 보장범위

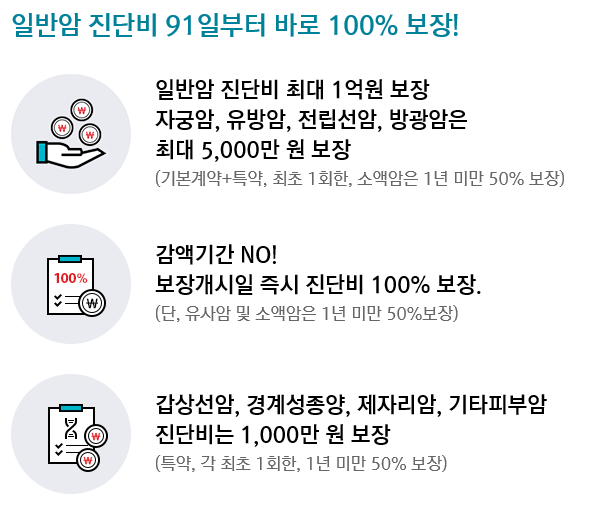

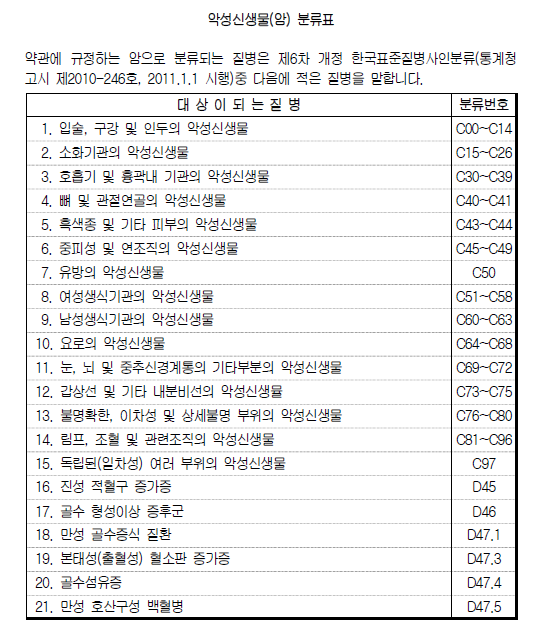

일반암보험상품의 특약에서 일반암의 정의에 있어서 “암”이라 함은 “악성종양분류표”에서 정의한 질환을 말합니다. ※ 일반암진단비는 최초 1회만 지급합니다. 본고에서 규정하는 암질환은 우리나라 표준질환에서 다음과 같은 질병분류 및 사망원인을 말한다.

#암질환코드표 주의사항, C77~C80의 경우 원발성 악성종양이 발견되면 원발부위(초발부위)에 따라 분류하되, 악성종양 분류표의 모든 암은 보험상품임 . 일반암진단비로 보장되지 않습니다. 가입플랜이나 가입양식을 보시는 경우 암진단비(유사암, 경미한 암, 유사암 제외)로 명시되어 있습니다. 먼저 유사암이란? 악성종양 분류표에 정의된 암 중 갑상선암(C73 갑상선 악성종양), 기타 피부암(C44 기타 피부 악성종양), 경계성 신생물(D37-D48) 및 상피내암종(D00-D09)에 해당하는 질환. 암진단비 및 유사암 제외 특례약관은? #갑상선암, #기타피부암, #경계선 종양 및 #상피내암종은 일반 암 진단에 대해 급여를 지급하지 않습니다.

#갑상선 및 기타 피부암 질환코드

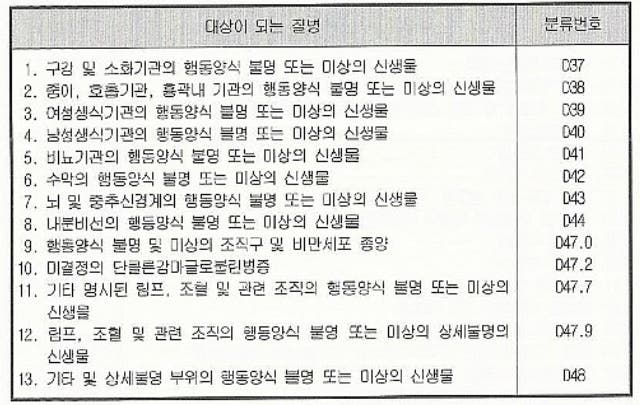

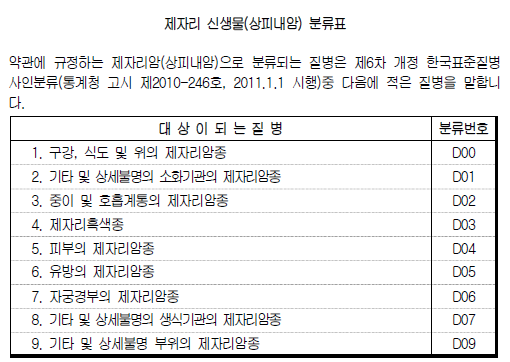

#암 제자리 질병 코드

# 경계선종양질환코드 주; 8차 개정 이후 한국표준질병 및 사망원인 분류에 위 질환 외에 상기 분류번호에 해당하는 질환이 있는 경우에도 포함하도록 함 질병에.

#기타피부암 질병코드 C43.C44 2. 소암이란? #보험상품마다 질병을 작은 암으로 분류하는 것이 조금씩 다르며, 대장암을 포함하는 상품도 있습니다. #小防病症码# 대장점막암 많은 제품들이 #대장점막암 을 “대장의 상피층에서 기원한 악성종양세포가 기저막을 뚫고 들어가 대장의 고유판을 침범하지 않는 질환”으로 정의하고 있습니다. 이용약관이 명시되어 있습니다. 그러나 일부 제품에는 약관에 질병 코드가 명시되어 있지 않습니다. 대장은 맹장, 맹장, 결장 및 직장을 말합니다. (C18~20) 암종별#암보험급여기준을 예로 들어보겠습니다. (1) 피보험자가 일반 암진단 특약과 소아암 진단 특약을 체결한 경우 암 또는 이와 유사한 암: 일반암(소암). 유사암 제외) 특약 1. 일반암진단비의 10~20%를 부담하는 상품(손해보험, 생명보험사) ● 가입기간 중 소수의 암 또는 유사암 진단을 받은 경우, 암진단을 받은 경우 #소형암 또는 암유사질환은 가입상품에 명시된 경우, 매번 최초 보험가입 금액만 받을 수 있습니다. ex) 일반암진단비보험금액이 5000만원일 때 소암 또는 유사암 진단비가 10%일 경우 500만원을 받을 수 있다. 20%면 1000만원을 받을 수 있다. 10%. ㅏ. 갑상선암 진단을 받고 진단 보너스 500만원을 받은 후 다시 유방암 진단을 받으면 보험사는 유방암 진단 보너스 500만원을 추가로 받는다. 소암 또는 유사암 진단으로 보험급여를 받다가 일반암 진단을 받은 경우 일반암 진단비 5000만원 전액을 받을 수 있나요? (1) 일반암, 소암 또는 이와 유사한 암으로 별도의 형태로 제품을 주문하는 경우 일반암진단비 5천만원을 납부할 수 있습니다. 다만, (2) 경미한 암진단비 또는 이와 유사한 암진단비에는 일반암진단특약(생명보험상품)의 경우 : 일반암진단특약 가입플랜이나 증권을 보면 가입금액이 일반암보험료로 기재되어 있습니다. 암진단특약 세부적으로 소량의 암 또는 이와 유사한 암 진단시 10~20% 감면 일반암진단비 5000만원 – 갑상선암진단비 500만원 – 유방암진단비 500만원 = 위암 진단비 4000만원이 지급됐다. (1), (3) 항목에서 언급한 바와 같이 일반 암, 경미한 암 및 이와 유사한 암 진단 특약은 별도로 보장됩니다. (보상보험사) 일반암진단비 3천만원과 #에서 추가할 수 있는 상품입니다. 소암진단비 3천만원(소암) 진단 후 소암진단 시 소암진단비 미지급, 소암진단 시 일반암진단비 미지급 . “예를 들어 피보험자가 보험기간에 유방암보험 3000만원을 받고 이후 일반암인 위암으로 진단되면 보험사는 보험금을 지급하지 않는다. 보험기간 중에 받은 일반암# 가입금액이 3000만원이 된 후 유방암 진단을 받으면 보험회사에서 보험료를 지급하지 않습니다. 하지만 약관을 이해하지 않고 가입하면 암 발생률이 높은 등 플러스라고 할 수 없습니다 이미 가입한 소비자가 이러한 통계와 확률을 바탕으로 선택하는 것이 좋은 상품이 될 것입니다. 보험약관 보기 동일한 보험상품이라도 계약 시기에 따라 약관이 조금씩 상이할 수 있습니다. 약관은 카탈로그에 따라 해당 특약약관을 보실 수 있습니다.약관의 일부입니다. #猫病证火不支购# 암보험료가 높은 고암진단 비특수의약품은 어떻게 납부하나요? #高缘病病码码#높은 치료비 암은 식도 악성 종양, 췌장 악성 종양, 뼈 및 관절 연골 악성 종양, 뇌 및 중추 신경계의 다른 부분의 악성 종양, 림프계, 조혈계 및 관절 조직 악성 종양 , 전암상태(암전상태) 제외 (1) 대규모 암진단 특약과 일반 암진단 별도 참여 비특약의 경우 : 고액 암진단비 및 일반 암진단비 식도암 : 50원 대형암진단 100만원, 일반암진단 3000만원을 보험사로부터 8000만원 지원 가능 (2) 일반암진단이 포함된 상품의 경우 3. 피보험자가 보험기간 중 흔한 암인 위암 진단을 받고 보험회사에서 3000만원을 받은 후 피보험자가 진단을 받는 경우 고액암인 췌장암으로 고액암진단보험금을 받을 수 있나요? 받을 수 있습니다 암고진단보험금액 일반암진단보험 3천만원을 제외한 5천만원에서 2000만 원을 받을 수 있습니다.제가 아는 보험 상품은 고진단 암진단을 받으면 고진단 암진단비와 일반 암진단비를 동시에 받을 수 있고, 보험보상금도 각 보험상품이나 특수한 사정에 따라 기준이 상이합니다. 계약이 체결된 시점에 따라 계약이 달라질 수 있습니다. 보험계약을 체결하기 전에 보험보상범위 및 보험보상기준을 확인하시기 바랍니다. 보험금 지급에 관한 분쟁 발생 시 불분명한 부분은 계약자에게 유리하게 일부 약관에 명시된 대로 해석해 드립니다. 인식되지 않습니다. 각 제품마다 이용 약관이 다를 수 있습니다. 가족 병력이나 건강 상태에 따라 신중하게 제품을 선택해야 합니다.